Ситуация на мировом рынке сахара: тенденции и прогнозы от ФГБУ «Центр Агроаналитики» Минсельхоза России.

Апрель оказался худшим месяцем для мирового рынка сахара с 2007 года. 27 апреля на Межконтинентальной бирже (ICE) в США цена на сахар-сырец (sugar № 11) опустилась до 9,21 цента за фунт (203,0 долл. США/т)

Стоимость белого сахара на Лондонской международной бирже финансовых фьючерсов и опционов (LIFFE) также снизилась до 307,5 долл. США/т — это на уровне сентября 2019 года (ситуация на рынке готовой продукции чуть лучше). Положение сбалансировалось с началом действия нового соглашения ОПЕК о сокращении добычи нефти с 1 мая. Цены на нефть начали активно расти, а с ними и котировки на товары, в том числе и сахар.

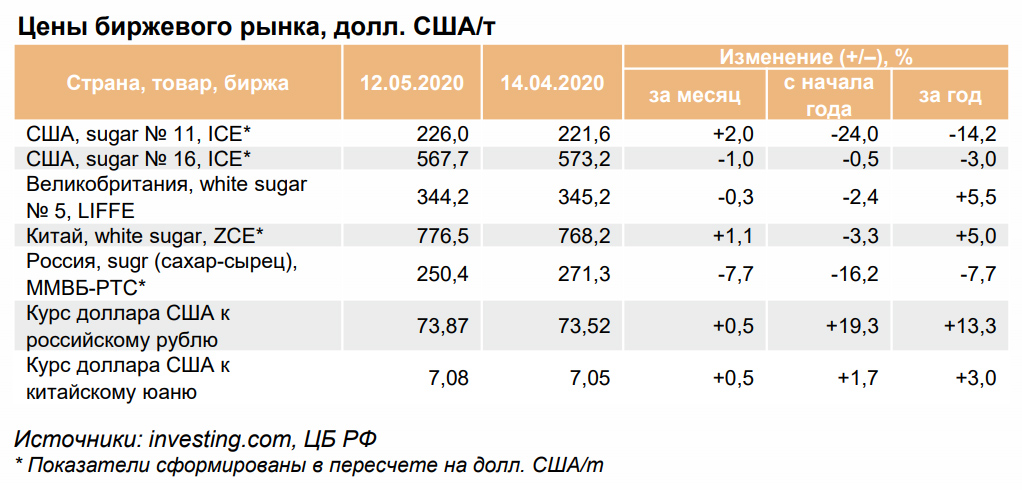

Таким образом, с начала мая цены на основных мировых биржевых рынках вышли на устойчивое «плато». На 12 мая sugar № 11 торгуется по 226,0 долл. США/т, а white sugar № 5 — по 344,2 долл. США/т. Это на уровне показателей месячной давности. Аналогичная положительная динамика наблюдается на российских и азиатских рынках.

Дальнейшее регулирование цен будет зависеть от восстановления экономик стран после пандемии коронавирусной инфекции, из-за которой произошло резкое снижение потребления сахара во всем мире. К примеру, в Китае (в сезоне-2018/19 на Китай пришлось 9,1% мирового потребления), по прогнозам, потребление сахара в сезоне-2019/20 снизится до 14,8 млн т, или на 6,3% по сравнению с прошлым сезоном. Вторым фактором, влияющим на цены, станет динамика выработки сахара в мире. Во многих странах производители сократили площади плантаций тростника и посевов сахарной свеклы из-за низких цен на сахар, также негативную роль сыграли погодные условия.

Вторым фактором, влияющим на цены, станет динамика выработки сахара в мире. Во многих странах производители сократили площади плантаций тростника и посевов сахарной свеклы из-за низких цен на сахар, также негативную роль сыграли погодные условия.

Крупные производители сахара, такие как Индия, Таиланд, Китай, США и Мексика, уже объявили о значительных сокращениях выработки продукции. В соответствии с заявлением, сделанным Индийской ассоциацией сахарных заводов (ISMA) 1 мая 2020 г., к 30 апреля производство сахара в сезоне-2019/20 достигло 25,8 млн т (-19,8% к сезону2018/19 на аналогичную дату). По данным Reuters, сезон-2019/20 будет самым неудачным для сахарной отрасли Таиланда за последние 10 лет, главной причиной стала засуха. К апрелю здесь произведено 8,3 млн т сахара, переработано 74,9 млн т сахарного тростника. В некоторых провинциях Таиланда начинается посадка тростника нового урожая. По прогнозам, площади плантаций будут уменьшены еще на 20% из-за низких цен на продукт. Также Министерство сельского хозяйства Китая снова снизило оценку производства сахара в сезоне-2019/20 (октябрь — сентябрь) в стране до 10,3 млн т, тогда как в марте озвучивалась информация о 10,5 млн т. По данным Международной организации по сахару (ISO), производство сахара в Мексике в текущем году будет ниже, чем годом ранее. К 25 апреля выработка составила 4,5 млн т (что на 16,2% меньше объемов, произведенных на аналогичную дату прошлого года). урожайность сахарного тростника уменьшилась до 63,8 т/га (-14,5% по сравнению с прошлым годом). Сезон-2019/20 в Мексике начался в октябре. В России, напомним, ожидается сокращение посевов на 17,5%, до 945 тыс. га.

На этом фоне особняком стоит мировой лидер по производству сахара — Бразилия, где по причине благоприятных погодных условий ожидается небывалый урожай сахарного тростника. С начала нового сезона (в Бразилии сезон-2020/21 начался в апреле) к 1 мая измельчено 60,38 млн т тростника (+32,3% к аналогичной дате 2019 года). Из-за снижения привлекательности производства этанола (цены на энергоресурсы в текущем году резко упали) удельный вес переработанного сырья, направляемого на выработку сахара, составил 43,8% (28,7% в 2019 году). Таким образом, за месяц с начала сезона производство сахара составило 3,0 млн т (+15,8% к 2019 г.). Также Бразилия уже начала наращивать объемы экспорта своей продукции: в апреле вывоз продукции достиг 1,6 млн т, что на 9,7% выше, чем в марте, и на 26,5% выше, чем в апреле 2019 года. Благоприятная для Бразилии ситуация с экспортом сохраняется также за счет падения курса реала.

Комментарии

Итоговый прогноз

Итоговый прогноз в статье:"Х.. его знает, что там будет..."

Именно для такого вывода и пишутся такие прогнозы...

А как иначе? )