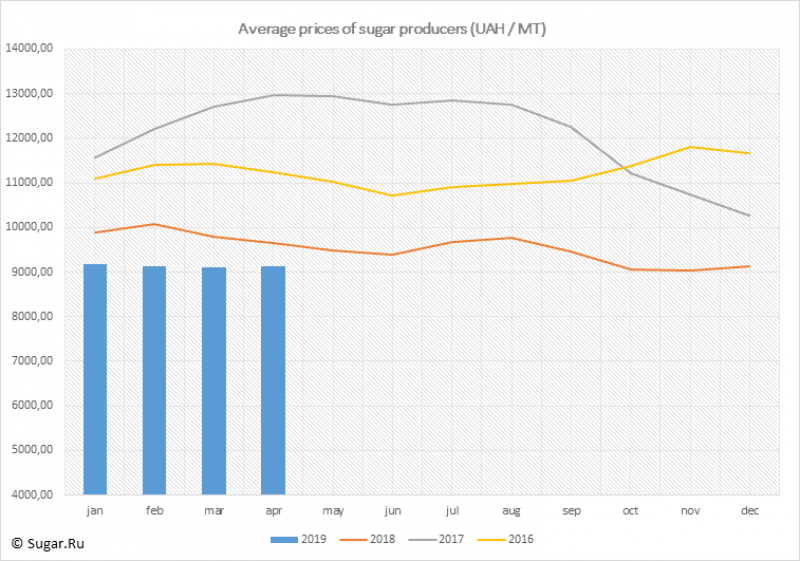

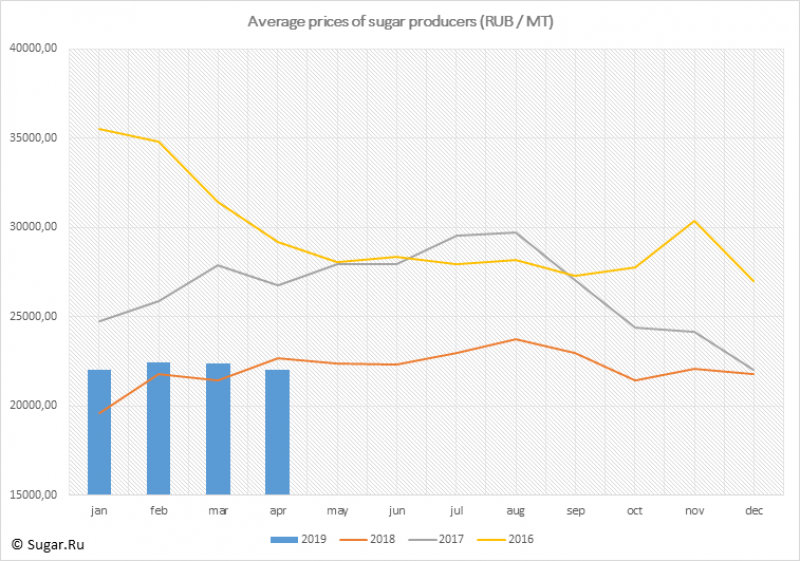

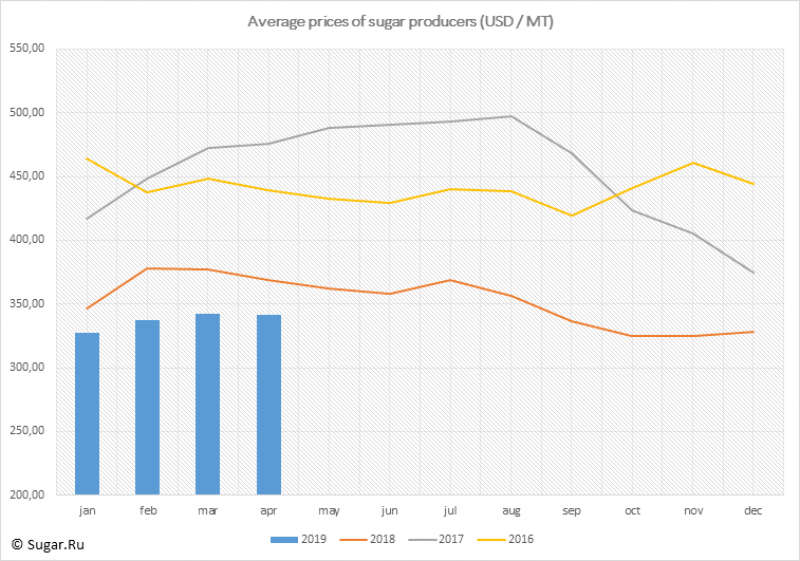

Как сообщили Sugar.Ru в Укрстате, оптовая цена на сахар от производителей в апреле 2019 года практически не изменилась за месяц, оставшись на уровне 9125,13 грн./тн (в предыдущем месяце - 9118,24 грн./тн, в апреле 2018 года - 9648,57 грн./тн). В рублях по курсу ЦБ на середину месяца цена на сахар от производителей в апреле 2019 года снизилась за месяц на 1,62% и составила 22030,89 руб./тн (в предыдущем месяце - 22394,03 руб./тн, в апреле 2018 года - 22681,38 руб./тн). В долларах по курсу ЦБ на середину месяца цена на сахар от производителей в апреле 2019 года снизилась за месяц на 0,27% и составила 341,474 USD/тн (в предыдущем месяце - 342,405 USD/тн, в апреле 2018 года - 369,217 USD/тн)

Комментарии

Кто нибудь может объяснить,

Кто нибудь может объяснить, как может так сильно отличаться цена на Украине и у нас?

Большое перепроизводство

Большое перепроизводство, соответственно цены падают до "экспортного паритета", то есть той цены, при которой импортеры готовы покупать украинский сахар. "Дорогой" рынок Азербайджана и Средней Азии ограничен (либо свое производство и защита рынка, как в Узбекистане, либо заградительная пошлина, как в странах ЕАЭС). Посему вынуждены значительные объемы экспортировать морем. Вот и получаются такие цены. У нас аналогичная ситуация была бы при перепроизводстве 10 млн. тн сахара в год, не к ночи будет помянуто.

Но предприятия не могут ведь

Но предприятия не могут ведь вечно продавать сахар в убыток, рано или поздно производство сильно бы сократилось. Себестоимость у украинских предприятий никак не ниже чем у наших, исходя из цен на энергоресурсы. Соответственно им выгодно продавать по этой цене, а нас дурят с уровнем себестоимости производства.

У них тоже сокращаются

У них тоже сокращаются площади, разоряются компании или просто уходят с рынка, останавливаются заводы. Все как у других. Но, судя по всему, себестоимость у них низкая, ниже нашей "официальной".

Ну и у нас очень дорогая инфраструктура для экспорта сахара через порты. Так что если придется продавать сахар морем, то уйдем ниже Украины.

О себестоимости сахара

Немного грубых расчетов, чтобы объяснить цифры.

При закупке свеклы применяется формула связывающая цену на сахар и цену свеклы. При этом в свекле сахара 16-18% из которых 8-9% составляют цену свеклы. Если грубо, то затраты на свеклу составляют 50% от цены на сахар.

Средние затраты на переработку свеклы составляют 1000 рублей на тонну свеклы, то есть, с учетом потерь сахара в производстве, около 6,5 рубля на кг сахара. С НДС 7,8 рублей.

Если цена на сахар 22 рубля (на Украине), то цена на сахар "в ноль" (себестоимость+НДС) составляет (22*0,5 + 7,8=18,8).

Если цена на сахар 32 рубля (в России), то цена на сахар "в ноль" (себестоимость+НДС) составляет (32*0,5 + 7,8=23,8).

Расчеты очень грубые. Цифры на разных заводах могут отличаться, но в целом понятно, почему хохлы могут торговать дешевле нас.

А как же стоимость

А как же стоимость энергоресурсов? Дизель на Украине стоит порядка 75 за литр, газ порядка 15000 рублей за 1000 кубов! Ну кааак он может быть дешевле?

Справка

Из затрат на производство сахара: затраты на свеклу - 50%, затраты на газ - 4,5%, зарплата - 15%. Сами посчитаете? Пусть газ в 2 раза дороже, но зарплата в 2 раза ниже, то есть только по этим позициям сальдо минус 3% в пользу хохлов. Про разницу в стоимости свеклы в 45% уже писал.

PS Тот самый случай когда для анализа надо цифры нормировать.

Что то вы намудрили

Грубый не значит неправильный

Коллега, Вы хоть раз видели договор на покупку свеклы между заводом и свеклосдатчиком? Похоже что нет. Поделюсь формулой.

Ц=Цс*0,08*Дф/Дб где

Ц - цена свеклы Цс - цена на сахар (обычно ИКАР за 5 дней)

Дф - дигестия фактическая Дб - дигестия базовая (средняя по заводу за 5 лет)

0,08 - 8% доля свеклосдатчика (бывает от 7,5 до 8,5)

Это к вопросу о стоимости свеклы и ее влиянии на себестоимость сахара.

1000 рублей на тонну - это среднеотраслевое значение затрат на переработку тонны свеклы (на наших заводах по факту 2018 года колебалось от 750 до 1050 рублей с НДС). Это не тайна и при желании Вы можете найти эти данные в интернете по другим заводам.

Извините, но "огород" это не про меня. Учите матчасть.

С начала 90-х

На Ваш взгляд кредитную

На Ваш взгляд кредитную нагрузку, пусть не инвестиционную, но хотя бы на оборотку стоит в себестоимости учитывать?

Оптовая цена на Украине

шутите? В себестоимость входят все затраты, в том числе и оплата процентов и другие платежи по всем кредитам и займам.

Что такое себестоимость

Говоря о себестоимости, всегда нужно точно формулировать о себестоимости чего идет речь. Например, в себестоимость производства сахара из свеклы не входят проценты по кредитам на постройку завода, который уже построен, производите ли вы сахар, или нет, этих расходов вы избежать уже не можете. А вот проценты по кредитам на закупку свеклы и расходным материалам, входят. Себестоимость производства, это

( (стоимость производства) - (стоимость простоя) ) / объем производства

российский рынок искусственно

российский рынок искусственно закрыт от мирового огромной импортной пошлиной, что позволяет местным производителям и трейдерам в РФ торговать дороже, чем в мире примерно на величину этой самой огромной пошлины.

вместо стимулирования эффективности производства российских производителей, им просто создали тепличные условия.

Она (пошлина) свое отработала

Цена на сахар на украине

Резкие движения вредят бизнесу. Пошлину надо сокращать постепенно и предсказуемо в горизонте 5-10 лет. Но защищать наш рынок надо. На профицитном рынке задрать цену будет не возможно, но и ниже «плинтуса» цена для отрасли вредна. Перепроизводство свекловичного Сахара в стране навсегда. Экспортные цены будут устанавливать паритет спроса и предложения

Думается, что у некоторых